Bức tranh Top 10 công ty bất động sản năm 2024

Bảng xếp hạng Top 10 công ty bất động sản năm 2024 do Công ty Cổ phần Báo cáo Đánh giá Việt Nam (Vietnam Report) công bố đã cho thấy bức tranh tổng quan trong vị trí thứ hạng của các doanh nghiệp bất động sản dẫn đầu ngành sau những thăng trầm lớn của thị trường năm 2023. Đây là kết quả nghiên cứu độc lập của Vietnam Report, phản ánh những nỗ lực rất lớn và qua đó, ghi nhận những doanh nghiệp trụ cột (key player) của ngành Bất động sản đã và đang nỗ lực hết mình đạt nhiều thành tựu trong việc cung cấp sản phẩm cho khách hàng, tạo dựng được hình ảnh ấn tượng trong mắt công chúng và nhà đầu tư, thể hiện bản lĩnh vững vàng với năng lực tài chính ổn định, sức chống chịu tốt khi phải đối mặt với vô vàn khó khăn.

Các doanh nghiệp được lọc ra từ cơ sở dữ liệu về các doanh nghiệp Việt Nam trong các nghiên cứu xếp hạng của Vietnam Report thuộc ngành Bất động sản với dữ liệu tài chính cập nhật đến ngày 31/12/2023 kết hợp sử dụng phương pháp Media Coding (mã hóa dữ liệu báo chí trên truyền thông), khảo sát đối tượng nghiên cứu và các bên liên quan nhằm đưa ra đánh giá tổng hợp, khách quan và đầy đủ nhất về doanh nghiệp xuyên suốt giai đoạn khó khăn vừa qua.

Top 10 Chủ đầu tư Bất động sản năm 2024

Nguồn: Vietnam Report, Top 10 Công ty ngành Bất động sản năm 2024, tháng 3/2024

Top 10 Công ty Bất động sản Công nghiệp năm 2024

Nguồn: Vietnam Report, Top 10 Công ty ngành Bất động sản năm 2024, tháng 3/2024

Thực trạng ngành Bất động sản năm 2023, doanh nghiệp đối mặt với nhiều thách thức

Năm 2023, kinh tế thế giới và Việt Nam tăng trưởng chậm lại, thu nhập người dân bị ảnh hưởng, cùng với niềm tin vào thị trường bị lung lay, số lượng giao dịch tụt dốc là dấu hiệu cho thấy sự không chắc chắn trong quyết định đầu tư và mua bán tài sản, đưa thị trường Bất động sản trải qua một năm đầy thách thức.

Nguồn: Thông tin nhà ở và thị trường bất động sản, Bộ Xây dựng

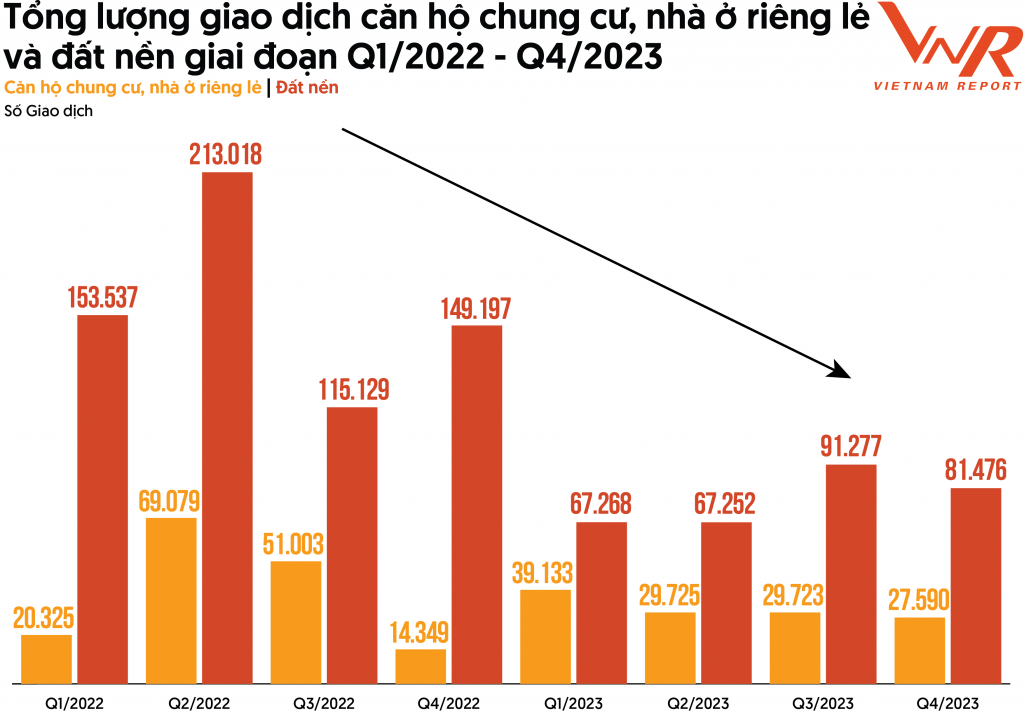

Theo số liệu thống kê của Bộ Xây dựng, kể từ sau khi bùng nổ lượng giao dịch bất động sản vào quý 2/2022, thị trường bắt đầu trượt dốc từ quý 3/2022 (khi có sự điều chỉnh mạnh mẽ về chính sách nhằm kiểm soát tín dụng ngành Bất động sản, các sai phạm của một số doanh nghiệp lớn bị phát hiện, cùng với trần lãi suất lập đỉnh, thanh khoản lao dốc, thị trường bất động sản rơi vào điểm nghẽn) và duy trì tình trạng khó khăn trong suốt cả năm 2023. Xét tổng số giao dịch căn hộ chung cư, nhà ở riêng lẻ và đất nền cho tới hiện tại, thị trường đã lập đáy vào quý 2/2023 với số giao dịch chỉ bằng 34,38% so với thời kỳ lập đỉnh. Xét riêng nhóm căn hộ chung cư, nhà ở riêng lẻ, số lượng giao dịch xuống mức thấp nhất trong quý 4/2022 (14.349 giao dịch); sự phục hồi còn của nhóm này còn chưa rõ ràng khi số giao dịch có chiều hướng giảm dần trong năm 2023 với lượng giao dịch 6 tháng cuối năm giảm 16,67% so với 6 tháng đầu năm. Đối với nhóm đất nền, tuy xu hướng giảm vẫn là chủ đạo trong các năm 2022-2023, nhưng điểm sáng về sự phục hồi được ghi nhận khi lượng giao dịch 6 tháng cuối năm đã cao hơn 6 tháng đầu năm 28,42%.

Theo thống kê của CBRE, tại Hà Nội có 11.280 căn hộ bán được trong năm 2023, giảm 32% so với năm 2022. Thị trường bất động sản đi xuống, nhưng giá căn hộ tại đây lại có chiều hướng gia tăng do nguồn cung khan hiếm, nhiều dự án chưa được gỡ rối kèm theo quỹ đất vốn dĩ đã cạn kiệt trong khu vực trung tâm. Tại TP. Hồ Chí Minh, cả năm 2023 có hơn 7.300 căn hộ chung cư được bán, giảm một nửa so với năm 2022. Khác với Hà Nội, mặt bằng giá căn hộ tại TP. Hồ Chí Minh có xu hướng chững lại. Cả hai thị trường lớn này đều có xu hướng chung là số lượng giao dịch 6 tháng cuối năm cải thiện so với 6 tháng đầu năm nhờ vào các chính sách tháo gỡ “ngấm dần”, mặt bằng lãi suất cuối năm 2023 trở về mức thấp hơn cả trước đại dịch, chủ đầu tư nâng mức chiết khấu, nhất là trong trường hợp người mua trả thẳng.

Nguồn: Vietnam Report, Khảo sát doanh nghiệp bất động sản, tháng 2/2024

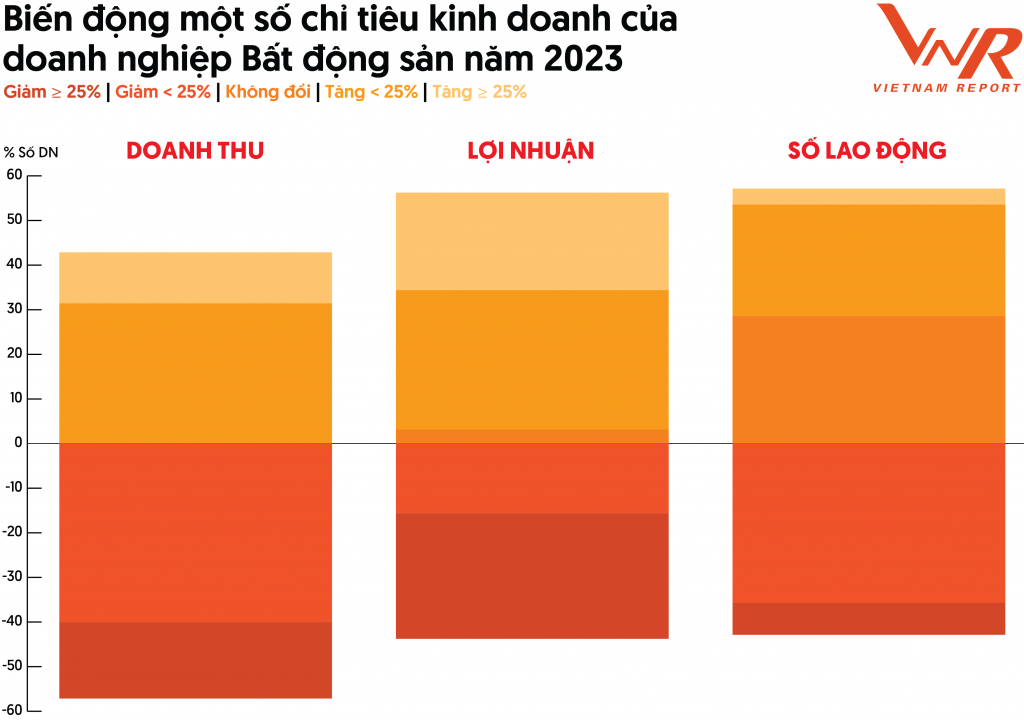

Bối cảnh khó khăn của nền kinh tế nói chung và của thị trường bất động sản nói riêng đã phủ gam màu xám lên bức tranh tình hình kinh doanh của phần lớn doanh nghiệp trong ngành. Theo số liệu từ Tổng cục Thống kê, tính đến hết năm 2023, số doanh nghiệp bất động sản giải thể tiếp tục gia tăng, lên tới 1.286 doanh nghiệp, tăng 7,7% so với năm 2022 (con số này trong năm 2022 cũng cho thấy mức tăng đáng kể so với các năm trước). Đáng chú ý, ngành kinh doanh Bất động sản có tới 3.705 doanh nghiệp ngừng kinh doanh có thời hạn, tăng 47,4% so với năm 2022. Theo kết quả khảo sát của Vietnam Report, tỷ lệ doanh nghiệp ghi nhận doanh thu và lợi nhuận giảm dưới 25% trong năm 2023 lần lượt là 41,2% và 16,1%. Trong khi số doanh nghiệp có mức giảm lớn hơn ghi nhận với tỷ lệ lần lượt là 14,7% và 25,8%. Kết quả kinh doanh của các doanh nghiệp trong ngành tiếp tục đà giảm của năm 2022, buộc các doanh nghiệp phải cắt giảm nhân sự, gần một nửa (42,9%) số doanh nghiệp tham gia khảo sát ghi nhận số lượng lao động giảm trong năm 2023.

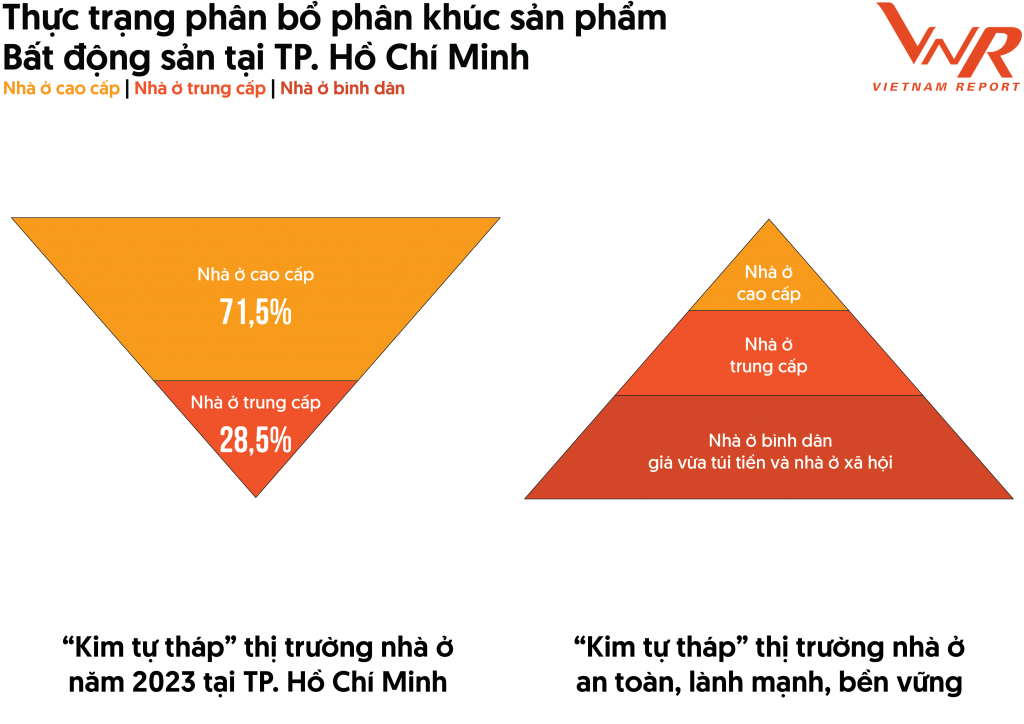

Trong thời kỳ tăng trưởng nóng của thị trường bất động sản giai đoạn trước, một thị trường “có hàng là bán” khiến dòng vốn ồ ạt chảy vào là phân khúc nhà ở, căn hộ cao cấp, bất động sản nghỉ dưỡng. Đây là phân khúc sản phẩm có mức lợi nhuận cao hơn cho chủ đầu tư, nhưng lại không phải phân khúc phục vụ nhu cầu ở thực của người dân, vì thế khi có tín hiệu xấu trên thị trường, dòng vốn đầu tư nhanh chóng chuyển qua thị trường khác, lượng hàng tồn kho giá trị lớn tăng cao đẩy hàng loạt doanh nghiệp vào thế khó. Theo dữ liệu khảo sát của Hiệp hội Bất động sản TP. Hồ Chí Minh (HoREA), tồn tại một nghịch lý trong phân bổ phân khúc sản phẩm bất động sản – “kim tự tháp ngược”. Theo đó, nhà ở cao cấp đang chiếm 71,5% thị trường, lấn át hoàn toàn các phân khúc còn lại. Hơn nữa, sự thiếu vắng phân khúc nhà ở bình dân, nhà ở xã hội cho thấy một phân khúc thị trường đang bị bỏ ngỏ, sự chênh lệch cung-cầu đặt ra bài toán cần giải quyết không chỉ đối với doanh nghiệp, mà còn với các cơ quan nhà nước trong xây dựng thị trường bất động sản an toàn, lành mạnh và bền vững.

Nguồn: HoREA

Đáng chú ý, mặc dù nhiều phân khúc của thị trường bất động sản rơi vào điểm nghẽn, nhưng bất động sản công nghiệp vẫn là điểm sáng của thị trường khi tỷ lệ lấp đầy của các khu công nghiệp tại thị trường cấp 1 khu vực miền Bắc và Nam lần lượt đạt 81,0% và 92,0%. Tính đến nay, Việt Nam có 413 khu công nghiệp được thành lập với tổng diện tích đất công nghiệp đạt khoảng 87.700 ha. Trong số các khu công nghiệp đã được thành lập, có 295 khu công nghiệp đã đi vào hoạt động với tổng diện tích đất công nghiệp đạt khoảng 63.000 ha và 119 khu công nghiệp đang trong quá trình xây dựng, với tổng diện tích đất công nghiệp đạt khoảng 24.700 ha. Khi tỷ lệ lấp đầy tại thị trường cấp 1 tăng cao, nhu cầu sẽ dịch chuyển sang thị trường cấp 2 – các khu công nghiệp đảm bảo tính kết nối và giá thuê thấp hơn thị trường cấp 1. Do đó, các dự án cơ sở hạ tầng quan trọng dự kiến sẽ thúc đẩy thị trường bất động sản công nghiệp. Tại miền Bắc có các dự án trọng điểm như: Đường Vành đai 4 Hà Nội, Cao tốc Ninh Bình – Hải Phòng. Tại miền Nam có các dự án trọng điểm như: Sân bay Quốc tế Long Thành, Đường Vành đai 3 TP. Hồ Chí Minh, Cao tốc Biên Hòa – Vũng tàu, Cao tốc Mỹ Thuận – Cần Thơ & Mỹ Thuận 2, Cao tốc Dầu Giây – Phan Thiết – Vĩnh Hảo. Theo dự kiến, các dự án trên đều có lộ trình hoàn thành, đưa vào khai thác trong giai đoạn 2023-2027, tạo thuận lợi trong lưu thông hàng hóa, hình thành các khu công nghiệp trong mạng lưới cao tốc - đường vành đai. Bên cạnh đó, nhu cầu về bất động sản công nghiệp đối với nhà xưởng/nhà kho xây sẵn đang tăng cao. Dự báo đây sẽ là phân khúc đầy triển vọng, đi cùng với sự phát triển của thương mại điện tử, thương mại quốc tế và dịch chuyển chuỗi cung ứng sang các quốc gia Đông Nam Á như Việt Nam.

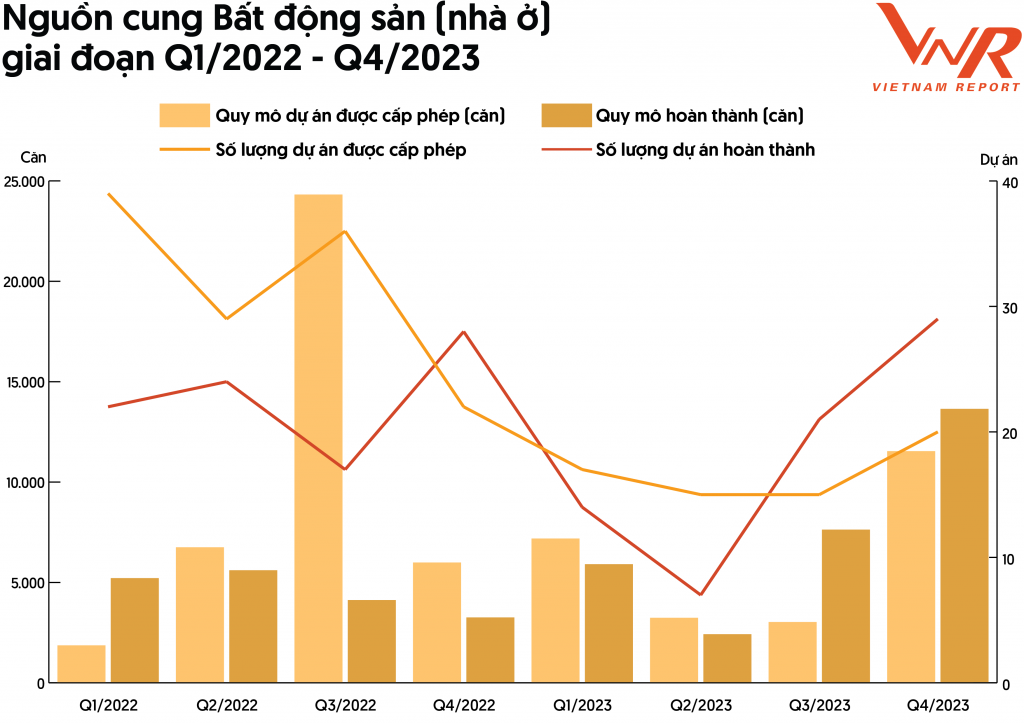

Tuy nhiên, khó khăn lớn nhất trong công tác triển khai, phát triển dự án là “Tiến trình cấp phép, phê duyệt dự án chậm, số lượng dự án được phê duyệt hạn chế” với 55,6% số doanh nghiệp lựa chọn, theo Khảo sát doanh nghiệp bất động sản của Vietnam Report tiến hành tháng 2/2024. Nguyên nhân trên khiến nguồn cung trên thị trường sụt giảm, ảnh hưởng tiêu cực lan truyền tới các ngành ở mắt xích phía sau như xây dựng và vật liệu xây dựng. Nỗ lực cải thiện nguồn cung được Chính phủ thực hiện qua Nghị quyết số 33/NQ-CP về việc triển khai một số giải pháp tháo gỡ khó khăn, thúc đẩy thị trường bất động sản phát triển an toàn, lành mạnh, bền vững. Nghị quyết trên đưa ra giải pháp đơn giản hóa thủ tục cấp phép xây dựng, cải thiện quy trình bồi thường, giải phóng mặt bằng; ngoài ra còn có các giải pháp về miễn giảm thuế, hỗ trợ vay vốn cho cả doanh nghiệp bất động sản và người mua… Nhờ đó, số lượng dự án mới được cấp phép trong quý 4/2023 đã có có sự nhảy vọt, số lượng dự án nhà ở thương mại được cấp phép lên tới 11.539 căn, cao gần gấp bốn lần quý 3 và gần bằng tổng số lượng của ba quý trước. Cả năm 2023, quy mô nhà ở thương mại hoàn thành tăng lên 29.612 căn, tương đương mức tăng trưởng 62,6% so với năm 2022. Nhìn xu hướng chung, nguồn cung trên thị trường đã lập đáy vào quý 2/2023 và có chiều hướng đi lên về cuối năm cả trong số lượng dự án và quy mô. Đây là cơ sở vững cho rằng, nguồn cung bất động sản nhà ở thương mại sẽ được cải thiện trong năm 2024, không tăng trưởng nóng để tránh tồn tại một thị trường bất động sản đầy rủi ro.

Nguồn: Thông tin nhà ở và thị trường bất động sản, Bộ Xây dựng

Kỳ vọng bước chuyển mình trong năm 2024 từ mức nền thấp của năm 2023

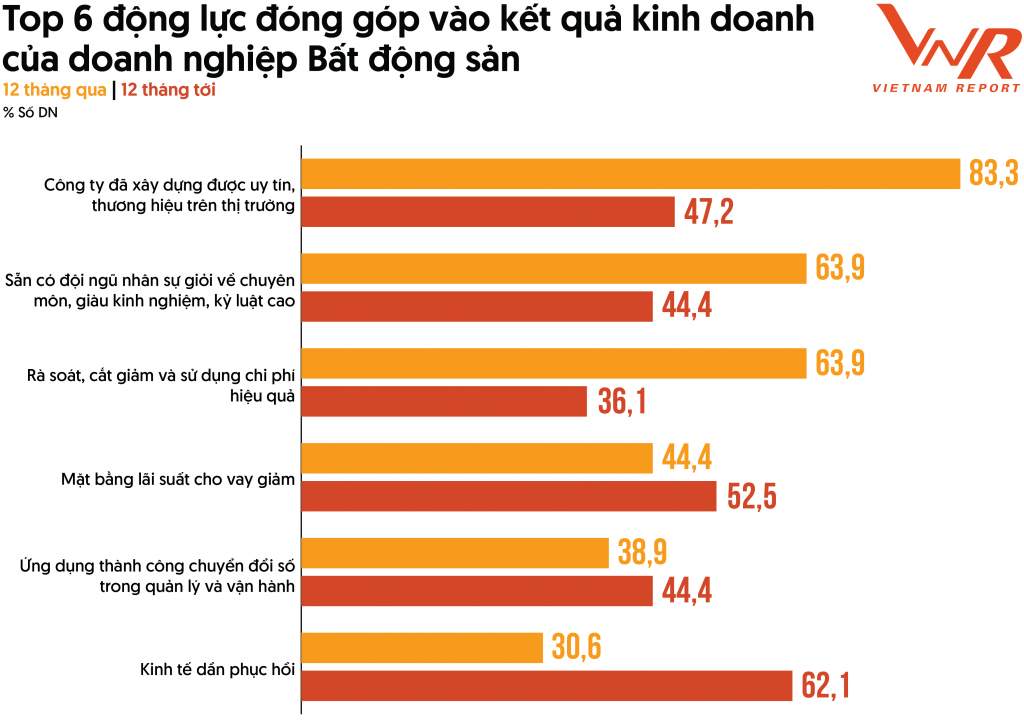

Bước sang năm 2024, thị trường bất động sản được kỳ vọng có bước chuyển mình mạnh mẽ hơn từ mức nền thấp của năm 2023. Khảo sát doanh nghiệp bất động sản của Vietnam Report cho thấy, năm 2023 vừa qua, 3 động lực lớn nhất đóng góp vào kết quả kinh doanh là: Uy tín, thương hiệu của công ty trên thị trường (83,3%); Đội ngũ nhân sự giỏi về chuyên môn, giàu kinh nghiệm, kỷ luật cao (63,9%); Rà soát, cắt giảm và sử dụng chi phí hiệu quả (63,9%). Tận dụng vị thế, uy tín có sẵn, cùng biện pháp “thắt lưng buộc bụng” đã phần nào giúp các doanh nghiệp bất động sản duy trì hoạt động, mong chờ một thị trường sôi động hơn trong năm 2024. Ba động lực được các doanh nghiệp kỳ vọng sẽ đóng góp nhiều hơn vào kết quả kinh doanh trong 12 tháng tiếp theo là Kinh tế dần phục hồi (62,1%, +30,5%); Mặt bằng lãi suất giảm (52,5%, +8,1%); Ứng dụng thành công chuyển đổi số trong quản lý vận hành (44,4%, +5,5%).

Nguồn: Vietnam Report, Khảo sát doanh nghiệp bất động sản, tháng 2/2024

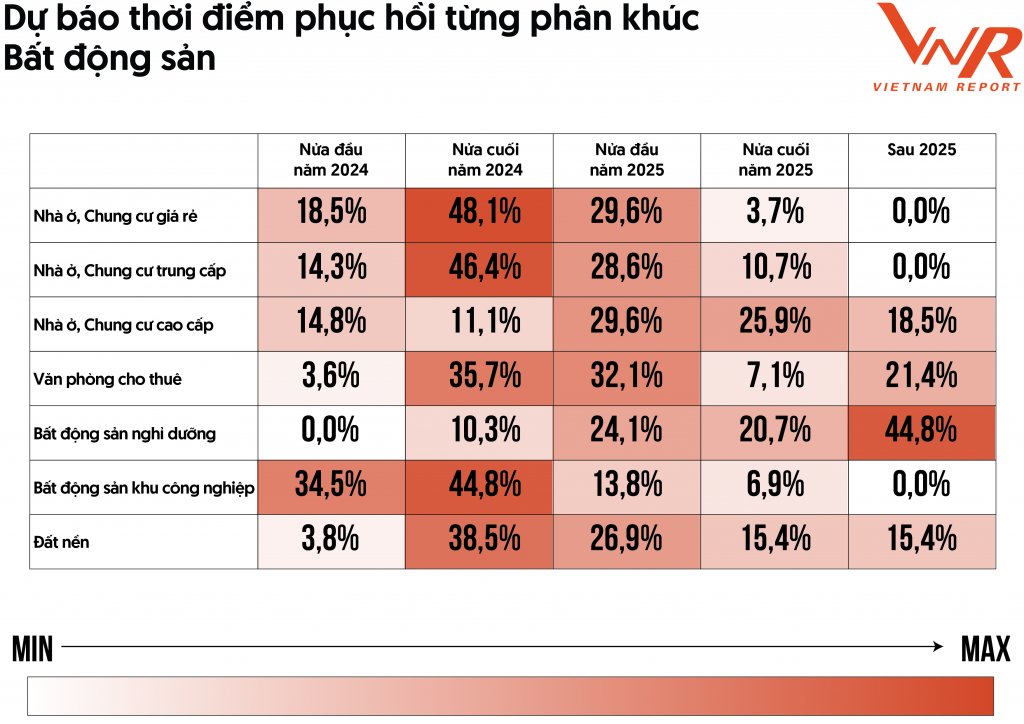

Thị trường bất động sản năm 2024 có tín hiệu tích cực hơn năm 2023, nhưng sẽ có sự phân hóa giữa các phân khúc thị trường. Kết quả khảo sát với chuyên gia và doanh nghiệp bất động sản về triển vọng, thời điểm phục hồi của các phân khúc thị trường cho thấy, các phân khúc phục vụ nhu cầu phát triển công nghiệp, nhu cầu ở thực, phù hợp với điều kiện tài chính của người dân sẽ phục hồi trước; các phân khúc nhà ở, chung cư cao cấp, bất động sản nghỉ dưỡng sẽ phục hồi chậm hơn.

Nguồn: Vietnam Report, Khảo sát doanh nghiệp bất động sản, tháng 2/2024

Thứ nhất, đối với phân khúc bất động sản nhà ở, chung cư giá rẻ và trung cấp: Đây là phân khúc mà cầu vượt cung trên thị trường, những chính sách tháo gỡ, thúc đẩy thị trường sẽ là điều kiện để tăng nguồn cung và đưa thị trường nhộn nhịp trở lại. Điểm nhấn trong phân khúc này là tầm nhìn xây dựng một triệu căn nhà ở xã hội trong giai đoạn 2021-2030, kết hợp cùng các quy hoạch quỹ đất, ưu đãi cho chủ đầu tư và điều chỉnh chính sách chào bán sẽ là cơ hội để tăng nguồn cung và giúp nhiều đối tượng thu nhập thấp có thể tiếp cận được nhà ở xã hội. Theo khảo sát của Vietnam Report, phần lớn số doanh nghiệp lựa chọn thị trường sẽ phục hồi vào nửa cuối năm 2024 với tỷ lệ lần lượt 48,1% và 46,4%.

Thứ hai, phân khúc văn phòng cho thuê và bất động sản khu công nghiệp: Thị trường bất động sản công nghiệp Việt Nam có nhiều yếu tố thuận lợi từ vị trí địa lý, đầu tư công cho cơ sở hạ tầng, dòng vốn FDI chảy mạnh vào Việt Nam do tác động của các hiệp định thương mại tự do mới được ký kết, chiến lược “Trung Quốc +1”, môi trường kinh tế - chính trị ổn định và lợi thế cạnh tranh khi giá đất khu công nghiệp ở Việt Nam vẫn ở mức thấp so với các nước trong khu vực. Những yếu tố này tiếp tục tạo lực đẩy phát triển và sức hấp dẫn đầu tư với phân khúc văn phòng cho thuê và bất động sản khu công nghiệp. Theo khảo sát của Vietnam Report, hai phân khúc thị trường này được lần lượt 35,7% và 44,8% số doanh nghiệp dự báo sẽ phục hồi vào nửa cuối năm 2024. Phân khúc bất động sản khu công nghiệp dẫn đầu xu hướng phục hồi với 34,5% số doanh nghiệp đánh giá có nhiều tín hiệu khởi sắc ngay từ nửa đầu năm 2024.

Thứ ba, phân phúc bất động sản nhà ở, chung cư cao cấp và bất động sản nghỉ dưỡng: Các chuyên gia và doanh nghiệp đều cho rằng, không quá ngạc nhiên khi đánh giá về sự phục hồi của phân khúc này kém lạc quan hơn các phân khúc còn lại. Nguyên nhân do lượng cung đang dư thừa sau thời kỳ tăng trưởng nóng, người dân chưa quá mặn mà đầu tư vào các phân khúc này.

Ba trụ cột vực dậy thị trường bất động sản: Nguồn vốn – Quỹ đất – Chính sách

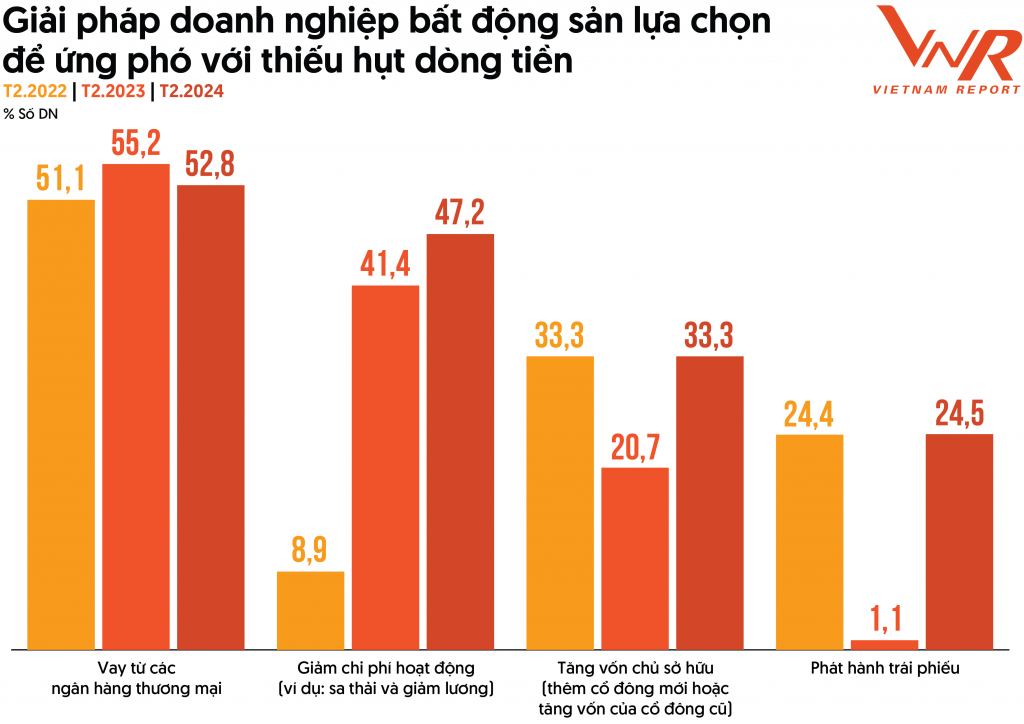

Ngành bất động sản phụ thuộc rất nhiều vào nguồn vốn, tài nguyên đất đai và khung chính sách. Khả năng tiếp cận vốn đầy đủ cho phép các doanh nghiệp tài trợ cho các dự án xây dựng, từ đó ảnh hưởng trực tiếp đến khả năng cạnh tranh và phát triển của doanh nghiệp trên thị trường. Hơn nữa, nguồn vốn tạo điều kiện thuận lợi cho sự đổi mới và tiến bộ công nghệ trong ngành, cho phép các công ty áp dụng kỹ thuật xây dựng hiện đại và thực hành bền vững, có thể nâng cao hiệu quả và thu hút người tiêu dùng có ý thức về môi trường. Vai trò quan trọng của nguồn vốn như vậy, song bất động sản đang được cho là lĩnh vực rủi ro cao, nên việc tiếp cận nguồn vốn đối với các doanh nghiệp bất động sản không dễ dàng. Theo khảo sát của Vietnam Report, để ứng phó với thiếu hụt dòng tiền, vay từ các ngân hàng thương mại vẫn là lựa chọn hàng đầu với 52,8% doanh nghiệp lựa chọn. Lựa chọn phát hành trái phiếu chứng kiến sự sụt giảm mạnh vào tháng 2/2023, hiện đã có tín hiệu ấm dần. Ngoài ra, giải pháp giảm chi phí hoạt động như: tối ưu vận hành, tinh gọn bộ máy nhân sự, cơ cấu mức lương chi trả người lao động cũng có xu hướng gia tăng.

Nguồn: Vietnam Report, Khảo sát doanh nghiệp bất động sản, tháng 2/2022, tháng 2/2023 và tháng 2/2024

Theo số liệu của Ngân hàng Nhà nước, tính đến cuối 2023, tín dụng trong lĩnh vực bất động sản đạt khoảng 2,89 triệu tỷ đồng, tăng 0,23% so với cuối năm 2023 và chiếm 21,46% tổng dư nợ nền kinh tế. Trong đó, dư nợ kinh doanh bất động sản đạt khoảng 1,11 triệu tỷ đồng, tăng 1,52% và chiếm 38,37% dư nợ tín dụng bất động sản. Bất động sản cũng là một trong hai lĩnh vực ghi nhận mức tăng trưởng tín dụng dương trong 2 tháng đầu năm 2024 dù mức tăng còn khá khiêm tốn. Hiện tại, nhiều dự án gặp vướng mắc về pháp lý đã được tháo gỡ, bắt đầu tiếp cận được các khoản vay mới để tái khởi động. Chủ trương ưu tiên cho vay các dự án nhà ở xã hội, nhà ở giá cả phù hợp với nhu cầu ở thực, có khả năng trả nợ, đáp ứng các quy định của pháp luật, vừa giúp đảm bảo an toàn cho hệ thống ngân hàng, vừa giúp thị trường bất động sản phát triển lành mạnh, bền vững hơn trong tương lai.

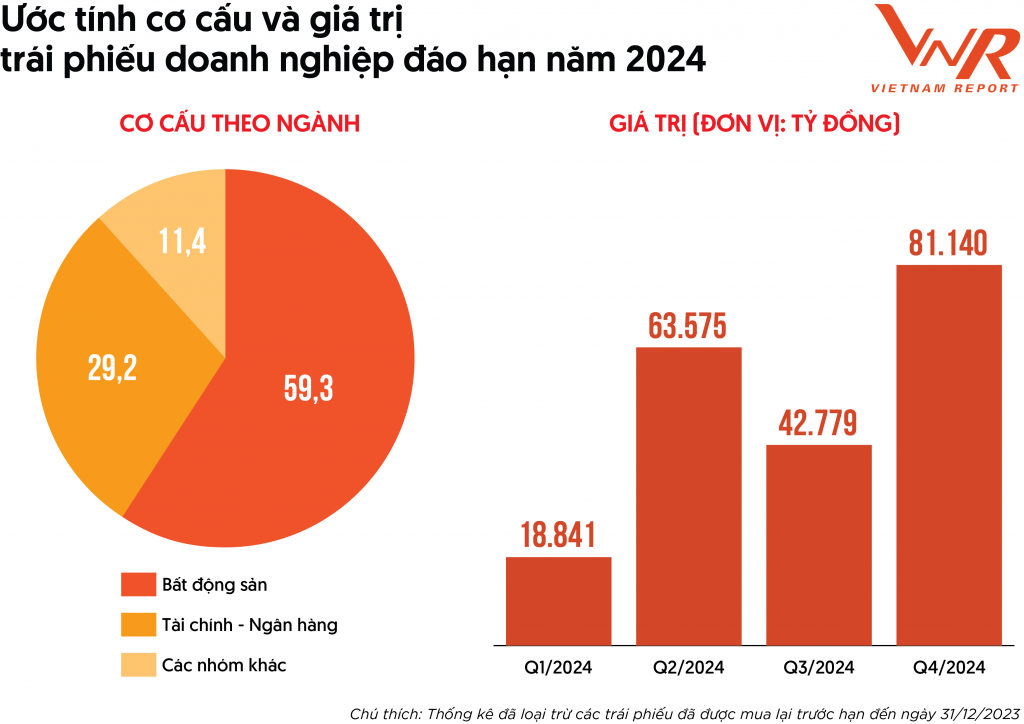

Đối với thị trường trái phiếu doanh nghiệp, quy định xếp hạng tín nhiệm bắt buộc có hiệu lực trở lại từ ngày 01/01/2024 được kỳ vọng giúp thị trường phát triển lành mạnh, an toàn hơn, tạo niềm tin trong mắt nhà đầu tư. Hai tháng đầu năm 2024 đã có 13 đợt phát hành trái phiếu doanh nghiệp với tổng giá trị gần 7.500 tỷ đồng, gấp 8,2 lần so với cùng kỳ năm trước, trong đó nhóm doanh nghiệp bất động sản và xây dựng chiếm tỷ trọng cao nhất, hơn 73%. Tuy nhiên, bên cạnh niềm tin cho trái phiếu doanh nghiệp có sự tích cực, thì áp lực thanh toán trái phiếu đáo hạn còn tương đối cao trong năm 2024, nhất là các khoản nợ trái phiếu được phép đàm phán gia hạn trong năm 2023. Theo ước tính của Công ty Chứng khoán VNDirect, nhóm bất động sản chiếm 59,3% tổng giá trị trái phiếu doanh nghiệp riêng lẻ đáo hạn trong năm 2024, tăng 23,7% so với năm 2023.

Quỹ đất chính là cơ sở để các dự án bất động sản hình thành, được quy hoạch và phát triển. Hiện tại, một trong những điểm nghẽn mà doanh nghiệp đang đối diện chính là quy định dự án phải có đất ở, đây là điều kiện khó có thể thực hiện và làm hạn chế sự hình thành các dự án quy mô lớn. Theo đó, Quốc hội đã cho phép Chính phủ xây dựng Đề án trình Quốc hội ban hành Nghị quyết về thí điểm thực hiện dự án nhà ở thương mại thông qua thỏa thuận về nhận quyền sử dụng đất hoặc đang có quyền sử dụng đất đối với đất khác sẽ cho phép nhà đầu tư “được thỏa thuận về nhận quyền sử dụng đất đối với đất ở và đất khác hoặc đất khác không phải là đất ở”, hoặc sẽ tháo gỡ được vướng mắc đối với các trường hợp nhà đầu tư “đang có quyền sử dụng đất khác không phải là đất ở” để sớm triển khai thực hiện dự án.

Nguồn: VNDirect

Trụ cột thứ ba là chính sách, hành lang pháp lý, định hình thị trường bất động sản. Nếu như trước kia, ngành bất động sản bị vướng bởi ma trận luật pháp chồng chéo, thì những nỗ lực trong cải cách chính sách gần đây được coi là xung lực mạnh mẽ để vực dậy thị trường sau một thời gian trầm lắng. Theo đó, Luật Đất đai sửa đổi được Quốc hội thông qua ngày 18/01/2024 đã bỏ “khung giá đất” và quy định “bảng giá đất” tại Điều 159. Quy định này được đánh giá sẽ đẩy nhanh quá trình thu hồi đất, giải phóng mặt bằng khi giá trị bồi thường được tính toán dựa trên cơ chế thị trường; các giao dịch chuyển nhượng đất được tính thuế dựa trên “bảng giá đất” mới sẽ mang lại nguồn thu lớn hơn cho ngân sách. Bên cạnh đó, một số bộ Luật khác cũng được sửa đổi như Luật Kinh doanh bất động sản sửa đổi (thông qua ngày 28/11/2023), Luật Nhà ở sửa đổi (thông qua ngày 27/11/2023), Luật Các tổ chức tín dụng sửa đổi (thông qua ngày 18/01/2024) đã bước đầu tác động tích cực tới tâm lý của các chủ thể, tạo sức bật cho thị trường bất động sản sớm phục hồi.

Trong những năm tiếp theo, khi các luật sửa đổi chính thức có hiệu lực, dự báo thị trường bất động sản sẽ phát triển theo hướng an toàn, lành mạnh, bền vững hơn. Đặc biệt, những quy định theo hướng tháo gỡ khó khăn cho chủ đầu tư và người mua nhà ở xã hội trong các luật mới, khi chính thức có hiệu lực sẽ thu hút doanh nghiệp tham gia phát triển, thúc đẩy nguồn cung nhà ở xã hội, giúp người dân đến gần hơn với giấc mơ an cư./.

Nguồn: Tạp chí Kinh tế và Dự báo