Xung quanh diễn biến dòng vốn ngoại trên thị trường chứng khoán (TTCK), phóng viên TBTCVN đã có cuộc trao đổi với ông Na Sung Soo - Giám đốc điều hành Công ty Chứng khoán Vina (VNSC).

PV: Những biến động của thị trường tài chính, tiền tệ toàn cầu đã khiến dòng luân chuyển vốn toàn cầu thay đổi, điều này đã khiến dòng vốn rút ròng mạnh ở nhiều TTCK mới nổi, cận biên, trong đó có Việt Nam. Ông có đánh giá gì về diễn biến dòng vốn ngoại trên TTCK Việt Nam từ đầu năm tới nay? Điều này đã ảnh hưởng thế nào tới diễn biến chung của thị trường?

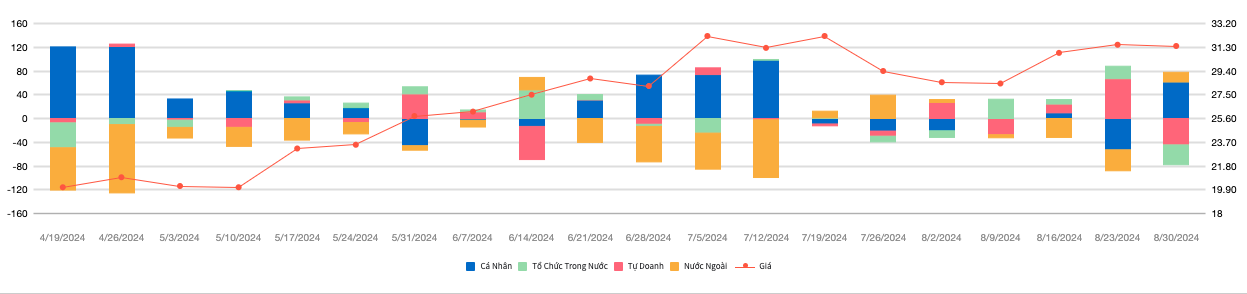

Giá trị ròng theo tuần của các nhà đầu tư. Nguồn: FiinTrade.

Mặc dù áp lực bán từ NĐTNN vẫn tiếp tục và thị trường đối mặt với áp lực chốt lời, nhưng lực mua đang gia tăng. Sự trở lại mạnh mẽ của nhà đầu tư tổ chức trong nước, với xu hướng mua ròng từ tháng 6, cho thấy tác động từ NĐT nước ngoài lên TTCK Việt Nam sẽ chỉ ở mức giới hạn.

Ông Na Sung Soo: Thực tế cho thấy, các nhà đầu tư nước ngoài (NĐTNN) vẫn kiên trì duy trì xu hướng bán ròng và kéo dài nhiều tháng liên tiếp. Theo quan sát và đánh giá của tôi, tình hình kinh tế toàn cầu đã gặp nhiều bất ổn, từ căng thẳng địa chính trị ở Đông Âu và Trung Đông, cho đến sự suy thoái kinh tế của Trung Quốc với tốc độ tăng trưởng thấp nhất trong nhiều thập kỷ, cùng với việc lãi suất tăng cao và áp lực tài chính trong nửa đầu năm.

Trong bối cảnh này, các thị trường tiền tệ toàn cầu có xu hướng tập trung vào việc phòng ngừa rủi ro hơn là tiến hành các động thái chiến lược nhằm gia tăng vốn chủ sở hữu.

Bên cạnh đó, có thể nhận thấy rằng các NĐTNN đang có xu hướng thận trọng hơn khi tăng mức độ tiếp xúc với các thị trường mới nổi và cận biên, không phải do quan điểm tiêu cực các thị trường này, mà là một phần của chiến lược tái cân bằng danh mục đầu tư.

PV: Vậy còn từ nay tới cuối năm, ông có dự báo gì về dòng vốn ngoại trên thị trường? Đâu là cơ sở để ông đưa ra nhận định đó?

Ông Na Sung Soo: Theo tôi, các NĐTNN sẽ duy trì lập trường ổn định trên các thị trường cận biên và mới nổi, bao gồm Việt Nam, do các mối lo ngại toàn cầu như bất ổn địa chính trị, tình hình kinh tế Trung Quốc và các cuộc bầu cử lớn như ở Mỹ.

Giá trị ròng theo tuần của các nhà đầu tư. Nguồn: FiinTrade.

Chúng ta cần chú ý đến khả năng cắt giảm lãi suất của FED trong thời gian tới, điều này có thể làm đồng đô la Mỹ yếu đi. Đồng thời, nếu Nhật Bản tăng lãi suất, sự chênh lệch lãi suất giữa đồng Yên và đô la Mỹ sẽ bị ảnh hưởng.

Dòng tiền thông minh toàn cầu sẽ chuẩn bị cho các kịch bản này và có thể không chuyển hướng mạnh mẽ sang Việt Nam trong năm nay. Tuy nhiên, sang đến đầu năm 2025, sự suy yếu liên tục của đồng đô la Mỹ và việc điều chỉnh giao dịch chênh lệch lãi suất đồng Yên có thể dẫn đến sự thay đổi trong dòng tiền toàn cầu. Tôi cho rằng, Việt Nam, Ấn Độ và Indonesia trở thành những điểm đến triển vọng.

PV: Nhiều dự báo cho thấy, dòng vốn ngoại sẽ giảm rút ròng, thậm chí có thể mua ròng trở lại vào giai đoạn cuối năm. Nếu điều đó xảy ra, theo ông, dòng tiền ngoại sẽ quan tâm nhóm ngành hay những cổ phiếu như thế nào?

Ông Na Sung Soo: Ngành ngân hàng luôn là lĩnh vực thu hút sự quan tâm của các NĐTNN. Mặc dù ngành này gặp phải một số bất ổn, nhưng cơ hội đầu tư vẫn rất hấp dẫn. Những thay đổi gần đây trong Luật Đất đai sẽ tạo ra nhiều thuận lợi hơn cho các doanh nghiệp bất động sản lớn và các ngân hàng hợp tác với họ.

Hơn nữa, dự báo tín dụng và triển vọng tăng trưởng lợi nhuận mạnh mẽ trong năm nay, cũng tạo điều kiện tốt cho các ngân hàng và cơ hội đầu tư cũng hấp dẫn hơn.

PV: Đối với dòng tiền nói chung trên thị trường, theo nhìn nhận của ông, thanh khoản TTCK liệu có được cải thiện hơn trong từ nay tới cuối năm, khi bối cảnh kinh tế vĩ mô và chính sách tiền tệ sẽ có nhiều dư địa hơn khi FED giảm lãi suất?

Ông Na Sung Soo: Theo quan điểm của tôi, có khả năng cải thiện thanh khoản chung của TTCK Việt Nam nhờ vào định giá hấp dẫn và các yếu tố chính tích cực trong nửa cuối năm nay, như tăng trưởng tín dụng, xuất nhập khẩu, và đầu tư công.

VN-Index hiện đang giao dịch dưới mức P/E trung bình 10 năm, cho thấy có tiềm năng tăng trưởng trong nửa cuối năm 2024. Tuy nhiên, cần có một động lực mạnh mẽ để đạt được mục tiêu này. Dù vậy, VN-Index có thể tiếp tục xu hướng tăng, với mục tiêu đạt khoảng 1.320 - 1.340 điểm, tương ứng với tỷ lệ P/E trung bình 10 năm.

Ngoài ra, đà tăng trưởng dự kiến sẽ ở mức vừa phải, với chỉ số có thể dao động trong một phạm vi rộng và trải qua một giai đoạn đi ngang. Xu hướng này có thể kéo dài đến hết quý III, khi thị trường thiếu thông tin mới và các nhà đầu tư trở nên thận trọng hơn.

PV: Xin cảm ơn ông!

| "Dù kinh tế còn bất ổn và rủi ro địa chính trị toàn cầu gia tăng, TTCK Việt Nam vẫn có triển vọng dài hạn. Nhà đầu tư nên ưu tiên các khoản đầu tư chất lượng, đa dạng hóa danh mục và tránh rời bỏ thị trường. Đầu tư vào quỹ ETF hoặc quỹ mở là lựa chọn an toàn trong thời kỳ biến động. Ngoài ra, trái phiếu doanh nghiệp cũng là kênh đầu tư hợp lý khi lãi suất ổn định. Quan trọng nhất, duy trì tầm nhìn dài hạn và tránh các quyết định vội vàng" - ông Na Sung Soo chia sẻ. |

Nguồn: Thời báo Tài chính Việt Nam