Nguồn: FiinTrade. Đồ họa: Phương Anh

Nhiều yếu tố tác động tới thị trường

Trước khi bước vào mùa báo cáo kết quả kinh doanh quý III, các chuyên gia nhận định, nếu kết quả kinh doanh quý này của nhiều doanh nghiệp tích cực thì đó có thể sẽ là yếu tố dẫn dắt thị trường tăng điểm. Tuy nhiên, ở thời điểm hiện tại, nhiều doanh nghiệp báo lãi tích cực nhưng dường như vẫn chưa đủ sức kích hoạt sự tăng trưởng cũng như dòng tiền trở lại thị trường.

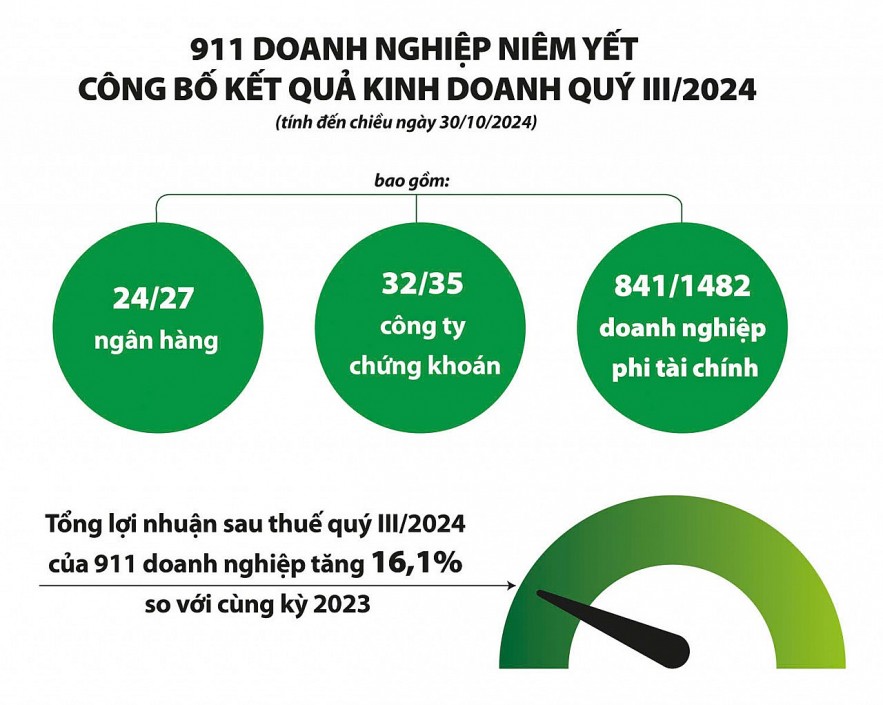

Theo thống kê từ FiinTrade, tính đến chiều ngày 30/10/2024 đã có 911 doanh nghiệp niêm yết đại diện 84,6% vốn hóa toàn thị trường công bố kết quả kinh doanh quý III, bao gồm 24/27 ngân hàng, 32/35 công ty chứng khoán và 841/1482 doanh nghiệp phi tài chính. Tổng lợi nhuận sau thuế quý III/2024 của 911 doanh nghiệp tăng 16,1% so với cùng kỳ 2023, nhưng giảm 3,1% so với quý trước liền kề.

Tuy nhiên, ngược chiều với đà tăng lợi nhuận của doanh nghiệp, chỉ số VN-Index đã có 2 tuần giảm điểm liên tiếp, VN-Index không chỉ rời xa ngưỡng cản tâm lý mạnh 1.300 điểm mà còn có thời điểm lùi về sát 1.250 điểm - mốc thấp nhất trong tháng, cùng với đó là dòng tiền thể hiện tâm lý thận trọng của nhà đầu tư với thanh khoản ở mức thấp.

Ông Bùi Văn Huy, Giám đốc Chi nhánh TP. HCM - Công ty Chứng khoán DSC, chỉ ra nhiều yếu tố trong nước và quốc tế khiến thị trường chứng khoán (TTCK) giảm điểm. Trước hết, TTCK thế giới đang yếu dần với việc các chỉ số ở nhiều thị trường lớn như Mỹ, châu Âu, Nhật Bản tạo đỉnh ngắn hạn; chứng khoán Trung Quốc lao dốc sau đợt tăng nóng hồi đầu tháng. Kế đến là lợi suất trái phiếu chính phủ Mỹ tăng mạnh, đồng USD bật tăng nhanh khi chỉ số DXY tăng lên vùng 104 điểm, gây áp lực cho tỷ giá USD/VNĐ.

"Ở trong nước, câu chuyện nâng hạng TTCK phải đợi ít nhất thêm 1 năm, trong khi nhiều cổ phiếu đã tăng giá khá mạnh thời gian qua. Sau mùa báo cáo kết quả kinh doanh quý III/2024, TTCK sẽ rơi vào vùng trũng thông tin, sức ép đáo hạn trái phiếu doanh nghiệp cuối năm còn lớn và nguy cơ nợ xấu ngân hàng tăng. Do đó, việc VN-Index điều chỉnh là bình thường "- ông Huy lý giải.

Tỷ giá sẽ sớm ổn định trong các tháng cuối năm

Đánh giá về những yếu tố tác động lên TTCK, ông Nguyễn Việt Đức – Giám đốc Kinh doanh số, Chứng khoán VPBank cho rằng, tỷ giá rõ ràng là yếu tố nên quan tâm, phản ánh tất cả câu chuyện về lạm phát, chênh lệch lãi suất và dòng tiền.

Tỷ giá liên ngân hàng tăng trong một tháng vừa qua khoảng 2,18% và tính từ đầu năm tăng 3,69%. Tỷ giá tăng đi kèm với cán cân thanh toán thâm hụt lại càng đáng lo. Những yếu tố này buộc Ngân hàng Nhà nước (NHNN) phải có động thái nhiều hơn, bao gồm phát hành tín phiếu và mua lại USD từ các ngân hàng thương mại.

Về mặt định giá, chỉ số đánh giá mối quan hệ giữa giá thị trường của cổ phiếu với thu nhập trên một cổ phiếu (PE) của thị trường hiện nay đang ở mức 14 lần, đây không phải là mức rẻ, mà là mức trung bình của VN-Index trong 10 - 15 năm qua. Mức PE rẻ phải là 10 lần.

Giám đốc Phân tích VPBank cho rằng, việc tỷ giá tăng phần nhiều do yếu tố mùa vụ, bởi trong thời gian tới xu hướng giảm lãi suất của Cục Dự trữ Liên bang Mỹ (FED) vẫn được duy trì. Vì vậy, đồng USD có thể chững lại và giảm sau nhịp này. Hơn nữa, sau tháng 10, nhu cầu USD có thể giảm bớt và giúp tỷ giá bình ổn trở lại. Cuối cùng, NHNN tiếp tục hút bớt tiền cũng kiềm giữ cho tỷ giá không tăng quá mạnh. Khi tỷ giá tăng trở lại, ngay lập tức nhà đầu tư nước ngoài đã rút vốn ròng trên TTCK. Yếu tố tỷ giá với xu hướng rút ròng của nước ngoài vẫn là một yếu tố ảnh hưởng đến thị trường ít nhất trong ngắn hạn.

Các chuyên gia của Công ty cổ phần Chứng khoán KIS Việt Nam cho rằng, xu hướng tăng của tỷ giá USD/VND hiện tại có thể chỉ mang tính tạm thời, và tỷ giá sẽ điều chỉnh trở lại trong các tháng cuối năm. Cuối năm thường là mùa lễ hội ở châu Âu và Mỹ, nhu cầu tiêu dùng tăng cao. Để đáp ứng nhu cầu này, các doanh nghiệp xuất khẩu thường mua nguyên liệu sản xuất từ 3-6 tháng trước đó, tạo nên nhu cầu cao về USD trong quý III. Tuy nhiên, khi các đơn hàng được xuất đi, các doanh nghiệp sẽ nhận được các khoản thanh toán (bằng USD) thường vào cuối năm, giúp nguồn cung USD dồi dào hơn và làm giảm nhiệt tỷ giá.

Thêm vào đó, dòng tiền bằng USD vào Việt Nam có xu hướng tăng trong các tháng cuối năm. Trong 9 tháng đầu năm, với vốn đầu tư trực tiếp nước ngoài thực hiện ước đạt 17,3 tỷ USD, tăng 8,9% so với cùng kỳ năm trước. Vốn đầu tư nước ngoài đăng ký cũng tăng 11,6%, tương đương 24,7 tỷ USD. Bên cạnh đó, tết năm 2025 sẽ đến sớm, vào cuối tháng 1/2025, nên lượng kiều hối có thể gia tăng trước Tết khoảng 1-2 tháng, giai đoạn cuối năm 2024. Các dòng vốn này tạo ra nguồn cung USD, giúp hạ nhiệt đà tăng của tỷ giá trong các tháng cuối năm.

Theo: Thời báo Tài chính Việt Nam