Theo chuyên gia của Viện Nghiên cứu Kinh tế - Tài chính - Bất động sản Dat Xanh Services (Dat Xanh Services - FERI), thị trường Bất động sản thương mại quý I năm 2025 có những diễn biến nổi bật: Tổng lượng giao dịch thành công tính trên nguồn cung sơ cấp quý I năm 2025 giảm so với quý IV năm 2024, nhưng tăng gấp 2,2 lần cùng kỳ quý I năm 2024, và đạt khoảng 1/3 lượng giao dịch của cả năm 2024.

Chuyên gia Dat Xanh Services - FERI đánh giá thị trường bất động sản quý I năm 2025 có sự tăng trưởng mạnh mẽ (Ảnh: Lê Vũ)

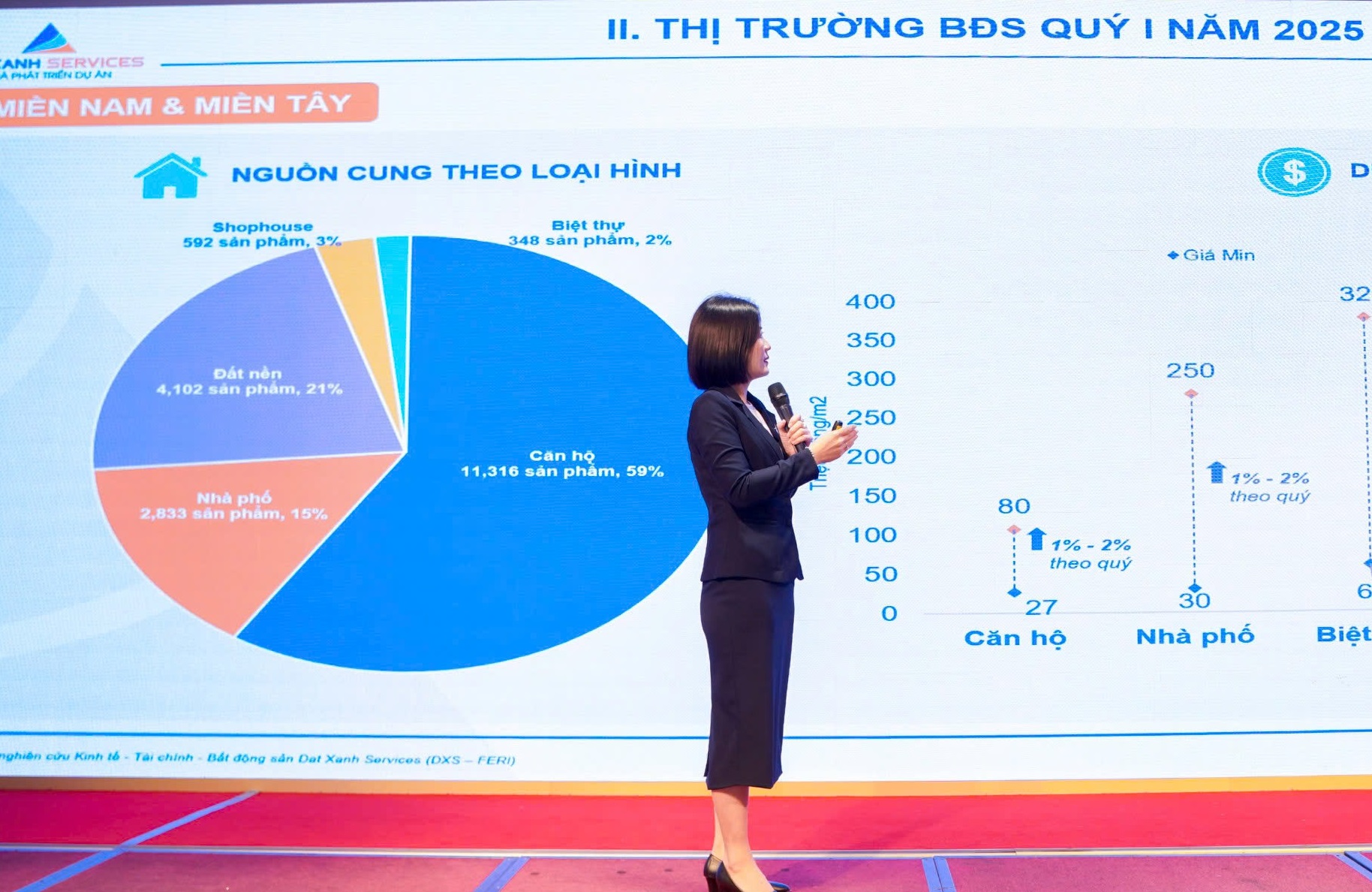

So với quý 1/2024, thị trường bất động sản quý I năm 2025 có sự tăng trưởng mạnh mẽ. Nguồn cung mới tăng trưởng ấn tượng 103%, tổng cung sơ cấp nhích lên 7%, đặc biệt, tổng lượng giao dịch thành công đã tăng tới 220.8%. Đáng chú ý là chỉ trong 3 tháng đầu năm 2025, lượng giao dịch đã bằng khoảng 1/3 tổng giao dịch của cả năm 2024, cho thấy thị trường bất động sản đang trên đà hồi phục.

Các chuyên gia Dat Xanh Services - FERI nhận định, thị trường quý 1/2025 đang trong giai đoạn “nén” đầy tiềm năng để chờ đợi được “giải nén” trong tương lai gần. Khác với sự im ắng của cùng kỳ năm trước, quý I/ năm 2025 được kích hoạt bởi hàng loạt động thái chuẩn bị “bung hàng” từ các chủ đầu tư. Hàng loạt sự kiện đã được tổ chức, từ gặp gỡ đại lý, đến hoạt động kick-off và đẩy mạnh truyền thông của các dự án mới. Hầu hết các hoạt động này đều là bước chuẩn bị mở bán trong năm 2025. Dự báo nếu không có những tác động bất thường, từ quý II năm 2025 sẽ chứng kiến sự bùng nổ nguồn cung khi các chủ đầu tư sẵn sàng tung sản phẩm ra thị trường, đón đầu chu kỳ mới.

Trạng thái “nén” từ quý I kỳ vọng sẽ được “giải nén” trong quý II. Theo đó, sản lượng tiêu thụ dự báo sẽ có sự tăng trưởng đáng kể, tỷ lệ thuận với nguồn cung mới tăng mạnh trong quý II, đặc biệt nhiều dự án đến từ các chủ đầu tư uy tín, top đầu thị trường.

Giá bán sơ cấp, dự kiến tăng bình quân khoảng 3 - 5% trên toàn thị trường, chủ yếu do nguồn cung mới đến từ các phân khúc cao cấp, hạng sang; Giá bán thứ cấp, dự báo sẽ tăng từ 10 - 15%, mức tăng mạnh hơn sẽ đến từ các địa phương dự kiến sáp nhập vào các thành phố lớn; Giá thuê, mức tăng dự báo duy trì ổn định hoặc chỉ tăng nhẹ do nhu cầu thuê có thể bị tác động trong ngắn hạn.

Nguồn cung sơ cấp mới trong quý II/2025 dự kiến sẽ tăng mạnh đến 90% so với quý I/2025, ước tăng thêm 14.000 sản phẩm mới, kéo theo tổng nguồn cung sơ cấp tích lũy đạt gần 52.000 sản phẩm.

Các dự án nổi bật tại miền Bắc: Xanh Island, Vinhomes Wonder City, Masteri Trinity Square, Kepler Land Mỗ Lao cùng với một số dự án khác dự kiến chiếm khoảng 29% giỏ hàng quý II/2025. Tại miền Nam, nguồn cung mới dự kiến đến từ các dự án như Eco Retreat, The Privé, The Global City khu cao tầng, The Gió Riverside,... cùng dự án lớn của Vinhomes tại Long An chiếm hơn 50% giỏ hàng nguồn cung mới quý II.

Nhu cầu đối với sản phẩm bất động sản trung tâm tiếp tục duy trì ổn định, đặc biệt đối với phân khúc bất động sản cao cấp. Tuy nhiên nhu cầu phân khúc bất động sản trung cấp có xu hướng dịch chuyển dần từ trung tâm ra các đô thị vùng ven, đô thị vệ tinh và dọc theo các tuyến đường vành đai.

Dòng tiền đầu tư vào bất động sản đang có xu hướng phân hóa. Khách hàng có nhu cầu mua ở thực tập trung đầu tư chủ yếu vào phân khúc bất động sản vừa túi tiền, pháp lý chuẩn. Sau đợt “sốt nóng” tại thị trường bất động sản Hà Nội và một số tỉnh thành phía Bắc, nay dòng tiền đầu tư bất động sản đang có xu hướng dịch chuyển dần từ Bắc vào Nam.

Viện Nghiên cứu Kinh tế - Tài chính - Bất động sản Dat Xanh Services (Dat Xanh Services - FERI) dự báo 3 kịch bản tăng trưởng cho thị trường bất động sản nhà ở Việt Nam trong quý II năm 2025: Kịch bản thách thức, Kịch bản kỳ vọng, Kịch bản lý tưởng. Cụ thể: Kịch bản lý tưởng: Nguồn cung mới tăng 25% - 30%, lãi suất thả nổi ở mức 8% - 10%, giá bán tăng 5 - 7% và tỷ lệ hấp thụ đạt 30-40%. Đây là kịch bản lạc quan nhất, kỳ vọng vào sự phục hồi sớm của thị trường.

Kịch bản kỳ vọng: Nguồn cung mới tăng 20% - 25%, lãi suất thả nổi ở mức 9 - 11%, giá bán tăng 3% - 5% và tỷ lệ hấp thụ đạt 25 - 30%. Đây là kịch bản khả thi nhất, phản ánh sự tăng trưởng được cải thiện tích cực hơn của thị trường.

Kịch bản thách thức: Nguồn cung mới tăng 15% - 20%, lãi suất thả nổi ở mức 10-12%, giá bán giữ nguyên không tăng, và tỷ lệ hấp thụ đạt 20 - 25%. Đây là kịch bản cẩn trọng, nhưng cũng khá hợp lý trong giai đoạn thị trường ẩn chứa nhiều biến số.

Theo: Tạp chí Điện tử Thương hiệu và Công luận